- 個人事業主 源泉徴収 計算 シュミレーション

- 報酬の源泉徴収税額【計算シミュレーション・税額早見表】フリーランス報酬の源泉徴収

- 「源泉所得税」とは何か? その種類や計算方法について解説 – マネーイズム

- 所得税徴収高計算書の仕組みと覚えておきたいポイント | ZUU online

- 【個人事業主】従業員を雇うなら!社会保険や税金の手続きを完全網羅 - ココナラマガジン

- 給与や報酬を支払う個人事業主が行う源泉徴収について

個人事業主が従業員を雇用したときに発生する「社会保険」や「給与・税金の計算」など、法的な手続きを完全網羅!

個人事業主 源泉徴収 計算 シュミレーション

- 渡部 何があった

- Google マップ 口コミ 非 表示

- 指輪 の サイズ 測り 方 アプリ

- 個人事業主 源泉徴収 計算方法

- スーツ の 上 に 着るには

- 100万マイル達成!黒亀来ました♪ - JGC主婦の個人海外旅行の達人!をめざして・・・

- 報酬の源泉徴収税額【計算シミュレーション・税額早見表】フリーランス報酬の源泉徴収

- フリーランス(個人事業主)の源泉徴収

- 【ウマ娘】第12話 JRA CM 夢の第11レース【シンクロ比較動画】 - Niconico Video

- 源泉税とは?計算・納税方法を解説【国内・個人事業主編】 | MASA Tax Consulting

- マルゴー デュ シャトー マルゴー 2014 http

21%」が基本です。

従業員を雇っていなければ源泉徴収は不要?

報酬の源泉徴収税額【計算シミュレーション・税額早見表】フリーランス報酬の源泉徴収

21%

(例:支払額が20万円だった場合…200000×10. 21%=20, 420円)

100万円以上の場合

源泉徴収額=(支払金額-100万円)×20. 42%+102, 100円

(例:支払額が120万円だった場合…1200000×20. 42%=245, 040円)

100万円を規準に、源泉徴収の金額は計算式が変わります。税率のうち0. 21%(100万円以上は0. 42%)は復興特別所得税が含まれています。

また消費税についてですが、消費税は請求書内で報酬金額と消費税が区分されていれば、消費税を抜いた報酬金額が源泉徴収の対象となります。

請求書を作成する場合、金額にミスがあったり、源泉徴収を怠ってしまったりするとペナルティ税金が発生することがあります。取引先とのお金のやりとりは少額でも綿密に記録しておく必要があると言えるでしょう。

関連記事: 源泉徴収とは?計算方法や注意点

確定申告の注意点

フリーランスにとって頭が痛い作業といえば、やはり確定申告。年度末で忙しい時期の事務作業ですが、お金の話ですからミスは極力防ぎたいものです。

ここでは確定申告に関しての注意点をいくつかまとめてみました。

38万円以下の所得なら確定申告は不要? フリーランスは必ずしも確定申告が必要、という訳ではありません。所得税には38万円の基礎控除があるため、フリーランスを含めた全ての所得が年間38万円以下の場合は確定申告は不要になります。

ただし金銭の代わりに物品を受け取った場合や、タクシー代やホテルの宿泊代を直接受け取った場合は所得として加算されるので注意しておきましょう。

クラウドソーシングで案件を請け負う場合の源泉徴収はある?! 昨今はクラウドソーシングで長期・短期の契約を結ぶフリーランスも増えています。しかしクラウドソーシングでは手数料を天引きされていることはあるものの、源泉徴収はされていないことがほとんどです。

そのため、クラウドソーシングで案件を請け負う機会が多い方は、知らず知らずのうちに源泉徴収が必要なラインに達していた、という場合が発生します。いざ確定申告となると、一年分の作業のやりとりを正確に洗い出すのは大変です。

請け負った案件の所得、支出、控除を帳簿などで細かく管理しておくのが得策です。

フリーランスはいわば個人事業主。金銭管理も仕事の一つとして、ミスがないように管理をおこないましょう。

関連記事: ここが大変!確定申告苦労話と注意するべきポイントまとめ

最後に

簡単4ステップ!スキルや経験年数をポチポチ選ぶだけで、あなたのフリーランスとしての単価相場を算出します!

「源泉所得税」とは何か? その種類や計算方法について解説 – マネーイズム

3%ずつ、2ヵ月以降は14. 6%ずつに跳ね上がる。

ただし、不納付加算税については、過去1年間に不納付の月がなく、かつ延滞期間が1ヵ月以内であれば、不納付加算税は免除される。

源泉所得税は、納付が遅れるごとに、大幅な追加の支払いが発生する。なるべくルーティーンとして源泉所得税納付の作業を組みこみ、万が一納付が遅れてしまっても、速やかに納付するようにしよう。

「源泉徴収」とは、支払う給与や報酬などから、金額に応じた税金をあらかじめ差し引いて、事業主が納付する制度のこと。従業員に給与を支払っている場合は、源泉徴収が義務になります。外注先への報酬などに関しても、源泉徴収が必要になる場合があります。

この記事では、主に「源泉徴収をする側」の個人事業主に向けて説明をします。

源泉徴収とは?

所得税徴収高計算書の仕組みと覚えておきたいポイント | ZUU online

21%」を差引した残金を先方に支払わなければなりません。

例)社会保険労務士に報酬として110, 000円を支払った。

借方勘定科目

金額

貸方勘定科目

摘要

社労士報酬

110, 000円

現金

99, 790円

預り金

10, 210円

源泉所得税

例の場合、報酬の税抜金額である100, 000円の10. 21%、10, 210円を差引した残金99, 790円を社会保険労務士に支払います。

例)報酬に対する源泉所得税10, 210円を税務署に支払った。

源泉徴収した報酬にかかる源泉所得税を税務署に支払って納税義務は完了です。一見複雑に見えますが、支払った総額は「99, 790円+10, 210円=110, 000円」となり社会保険労務士の報酬総額と一致します。支払先を社会保険労務士と税務署に分けただけといえます。

ここまで解説してきたとおり、会社には報酬以外の新たな負担が増えるわけではありません。「給与所得に対する源泉所得税」もそうでしたが、支払者は報酬の支払先と税務署の間を仲介するだけです。ただ、預かった源泉所得税を納めればよいということになります。

ただし「源泉徴収義務」はありますので、源泉徴収は必ず必要です。また、源泉徴収した報酬の源泉所得税を納付期限内に納めなかった場合には、納税義務者がペナルティを負うことになります。正当な理由がなく納付が遅れた場合の具体的なペナルティは以下の通りです。

不納付加算税

納期限を1日過ぎただけでも発生するペナルティです。税務署から指摘されて納付した場合は納税額の10%、自主的に納付した場合は納税額の5%の加算税がつきます。

延滞税

未納となった所得税に対する延滞利息です。延滞した期間が納期限から2ヶ月以内であれば原則7. 3%、2ヶ月を超える期間については原則14. 6%の延滞税がかかります。ただし、「延滞税特例基準割合」との比較により、いずれか低い方の割合が適用されます。

詳しくは文末のリンクを参照してください。

「右から左へ」流れていくだけの税金ですが、納税義務を怠ると余計な税負担が発生しますので十分注意しましょう。

利子・配当に対して課税される「源泉所得税」

利子・配当に対する源泉所得税の税負担者は「会社」

法人や個人事業主にかかる「源泉所得税」にはもう1つ「利子・配当に対する源泉所得税」があります。預貯金には残高や預入期間に応じて「利子」がつきます。また、株式や出資金を保有している場合、業績に応じて「配当金」を受け取る場合もあります。このような「利子」「配当金」についても実は源泉所得税が発生しています。ただし「給与所得に対する源泉所得税」や「報酬に対する源泉所得税」と違い、受け取る側には源泉徴収義務はありません。義務を負うのは支払う側であり、法人や個人事業主には「利子」や「配当金」に対する源泉徴収後の金額が入金されるだけです。

「前払税金」という性質

「利子」や「配当金」については既に源泉徴収が完了しています。源泉徴収される税額の計算は次のとおりです。

「利子」「上場株式の配当金」については「15.

21%

請求額100万円以上:20. 42%

基本的には請求額の10. 21%が源泉徴収されますが、請求額が100万円を超える場合は20. 42%となります。

源泉所得税の金額の計算方法

源泉徴収の対象となるのは、原則として報酬として支払ったすべての金額で、消費税も含まれます。 たとえば、消費税を含めた報酬金額が11万円の場合、源泉所得税は11, 230円(11万円×10. 21%:1円未満切り捨て)となります。

ただし、 報酬金額と消費税額を区分している場合は、消費税を除いた報酬金額のみを源泉徴収の対象とすることも可能です。

上記のケースでは、請求書に「報酬金額10万円、消費税等1万円」と記載されていれば、源泉所得税は10, 210円(10万円×10. 21%)となります。

いくらから源泉徴収の対象になるのか

源泉徴収の対象取引に該当する場合、基本的には報酬金額に関係なく源泉徴収されます。ただし、 実務においては、1回限りの少額取引などは、取引先が源泉徴収に対応しないケースもあります。

新規で取引を始める際は、源泉徴収について取引先に確認しましょう。

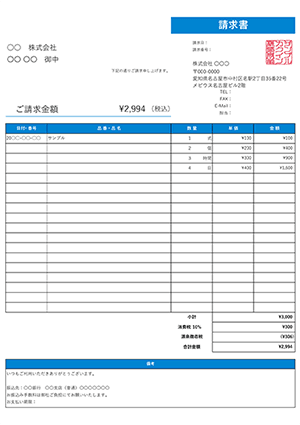

源泉徴収されるときの請求書の書き方

出典: Misoca を元に筆者作成

消費税を除いた報酬合計が10万円であるため、源泉所得税は10, 210円(10万円×10.

【個人事業主】従業員を雇うなら!社会保険や税金の手続きを完全網羅 - ココナラマガジン

源泉徴収税額シミュレーション

源泉徴収税額の計算方法

報酬金額 × 10. 21% (税率) = 源泉徴収税額

源泉徴収税額の1円未満は切り捨て

報酬が100万円を超える場合は「(報酬金額 − 100万円)× 20. 42% + 102, 100円 = 源泉徴収税額」

平成25年から令和19年までは、所得税に加えて「復興特別所得税」も源泉徴収することになっています。所得税と復興特別所得税をあわせた税率が「10.

給与や報酬を支払う個人事業主が行う源泉徴収について

こんにちは!東京・三軒茶屋の税理士の岩沢です。

「額面30万円のはずなのに、源泉所得税とかいうやつに3万円も取られてる!」

とは思わないかもしれませんが(笑)、

「よく分からない税金が天引きされてるなあ」とは思う人が多いのではないでしょうか。

もちろん勝手に会社が天引きしているわけではなくて、式に基づいて計算しています。

今回は、国内の個人事業主に対する支払いのときに天引きする『源泉(所得)税』について、解説します。

源泉(所得)税とは? 源泉税は、役員報酬や従業員への給料、個人事業主への支払いの際にあらかじめ天引きする所得税です。

そのため、『源泉所得税』ともいいます。

天引きした源泉税はもちろん会社のものではないので、

決まった期日までに税務署に代わりに納税してあげる必要があります。

計算方法は大きく2つに分かれます。

役員や従業員に給料・賞与を支給するときの「源泉徴収税額表」に基づく計算

個人事業主に報酬を支払うときの税率計算(主に10.

⇒税理士に無料で相談する

~常に代表税理士が責任をもって対応いたします~